本篇文章给大家谈谈经营杠杆系数,以及经营杠杆系数的公式是什么的知识点,希望对各位有所帮助,不要忘了收藏本站!

内容导航:

Q1:经营杠杆系数、什么是经营杠杆和经营杠杆系数

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比。

定义计算公式为DOL=息税前利润变动率/产销量变动率=(△EBIT/EBIT)/(△Q/Q),△EBIT是息税前利润变动额,△Q为产销量变动值。

公式的推导:

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

其中,由于 销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:

经营杠杆系数(DOL)=(息税前利润EBIT+固定成本)/ 息税前利润EBIT=(EBIT+F)/EBIT=M/(M-F)

为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,必须要测算经营杠杆系数。一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大。

Q2:经营杠杆和经营杠杆系数二者有何关系、

经营杠杆又称营业杠杆或营运杠杆,是指在某一固定成本下,产销量变动对息税前利润产生的作用。经营杠杆的大小一般用经营杠杆系数表示,符号为DOL,是指息税前利润变动率相当于产销量变动率的倍数。经营杠杆系数反映了企业经营杠杆作用的大小。

Q3:为什么经营杠杆系数越大风险越大、

经营杠杆系数=息税前利润变化百分比/营业收入变化百分比。

经营杠杆系数越大,表明经营杠杆作用越大,经营风险也就越大;经营杠杆系数越小,表明经营杠杆作用越小,经营风险也就越小。

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。经营杠杆是指根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

Q4:下列关于经营杠杆系数的叙述不正确的有()。、

B,C经营杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本)=(基期息税前利润+基期固定成本)/基期息税前利润,所以选项A正确。在固定成本不变的条件下,当息税前利润大于0时,销售额越大,经营杠杆系数越小,经营风险越小,所以选项B不正确。经营杠杆本身并不是利润不稳定的根源,经营杠杆只是扩大了市场和生产等不确定性因素对利润变动的影响,所以选项C不正确。增加销售额、降低单位变动成本和固定成本对企业来说是有利的,所以都可以降低经营风险,即降低经营杠杆系数。

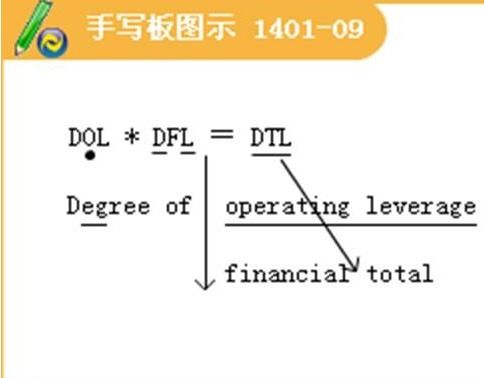

Q5:经营杠杆系数(DOL)、财务杠杆系数()和总杠杆系数(DTL)之间的关系是()。、

C总杠杆,是经营杠杆和财务杠杆的连锁作用。总杠杆系数=经营杠杆系数×财务杠杆系数。

什么是经营杠杆系数财务杠杆系数

1、经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比。 定义计算公式为DOL=息税前利润变动率/产销量变动率=(△EBIT/EBIT)/(△Q/Q),△EBIT是息税前利润变动额,△Q为产销量变动值。 公式的推导: 经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本) 其中,由于 销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有: 经营杠杆系数(DOL)=(息税前利润EBIT+固定成本)/ 息税前利润EBIT=(EBIT+F)/EBIT=M/(M-F) 为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,必须要测算经营杠杆系数。一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大。 2、财务杠杆系数(DFL,Degree Of Financial Leverage),是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。 公式一 财务杠杆系数的计算公式为: 财务杠杆系数=普通股每股收益变动率/息税前利润变动率 DFL=(△EPS/EPS)/(△EBIT/EBIT) 式中:DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润;△EBIT为息税前利润变动额;EBIT为变动前的息税前利润。 公式二 为了便于计算,可将上式变换 由 EPS=(EBIT-I)(1-T)/N △EPS=△EBIT(1-T)/N 得 DFL=EBIT/(EBIT-I) 式中:I为利息;T为所得税税率;N为流通在外普通股股数。 公式三 在有优先股的条件下,由于优先股股利通常也是固定的,但应以税后利润支付,所以此时公式应改写为: DFL=EBIT/[EBIT-I-(PD/(1-T))] 式中:PD为优先股股利。

Q7:经营杠杆系数的公式是什么、经营杠杆系数的公式是什么

同学 ,很高兴为您解 ! 经营杠杆系数=基期边际贡献/基期息税前利润,边际贡献=销售量×(销售单价-单位变动成本),息税前利润=边际贡献-固定性经营成本。高顿祝您生活愉快!

关于经营杠杆系数,介绍到此就结束了,不知道你从中找到你需要的信息了吗 如果你还想知道更多这方面的信息,记得收藏关注本站。

查看更多关于经营杠杆系数的详细内容...

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[QQ:775191930],通知给予删除