D

一:用什么方法.财务分析的一般方法主要有趋势分析法、趋势分析法是财务分析最常用的一种方法

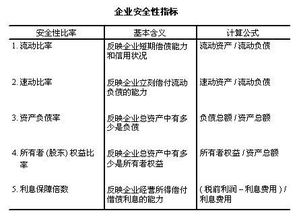

一 .会计分析1、水平分析:水平分析法,指将反映企业报告期财务状况的信息(也就是会计报表信息资料)与反映企业前期或历史某一时期财务状况的信息进行对比,研究企业各项经营业绩或财务状况的发展变动情况的一种财务分析方法。2、垂直分析:垂直分析法是一种分析方法,它可以用于财务资料的分析方面。在一张财务报表中,用表中各项目的数据与总体(或称报表合计数)相比较,以得出该项目在总体中的位置、重要性与变化情况。3、趋势分析:趋势分析法(trend analysis approach) 又叫比较分析法、水平分析法,它是通过对财务报表中各类相关数字资料,将两期或多期连续的相同指标或比率进行定基对比和环比对比,得出它们的增减变动方向、数额和幅度,以揭示企业财务状况、经营情况和现金流量变化趋势的一种分析方法。采用趋势分析法通常要编制比较会计报表。二、比率分析:比率分析(Ratio analysis)包括资产负债表项目或损益表项目之间的比率,它们常常能对公司的风险水平、为股东创造利润的能力等方面提供独特的视角。这些比率的简单计算(常常是把一个数据除以另一个数据)以及对它们的解释就是我们所说的比率分析。三、因素分析连环替代法:连环替代法是根据因素之间的内在依存关系,依次测定各因素变动对经济指标差异影响的一种分析方法。连环替代法的主要作用在于分析计算综合经济指标变动的原因及其各因素的影响程度。 应用连环替代法的前提条件:经济指标与它的构成因素之间有着因果关系,能够构成一种代数式。注意这个代数式不一定是乘积关系,加减乘除都可以。

二:财务分析的方法有哪些 、项目财务分析的方法有哪些

财务分析的方法有趋势分析法、比率分析法、因素分析法。

(一)趋势分析法又称水平分析法,是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况和经营成果的变动趋势的一种方法。

(二)比率分析法是指利用财务报表中两项相关数值的比率揭示企业财务状况和经营成果的一种分析方法。

(三)因素分析法也称因素替换法、连环替代法,它是用来确定几个相互联系的因素对分析对象一一综合财务指标或经济指标的影响程度的一种分析方法。

采用这种方法的出发点在于当有若干因素对分析对象发生影响作用时,假定其他各个因素都无变化,顺序确定每一个因素单独变化所产生的影响。

财务分析的主要目的是为管理决策作出相关的评价。管理决策是一个范围很广的概念,就财务分析而言,这里的管理决策主要包括两个类别:一是投资决策;二是信贷决策。

其实这两种决策都涉及企业估价问题,而要对企业的价值进行评定,又必须回到盈利能力和风险的评估上,盈利能力和风险一个也不能少。

所以在财务分析中,最重要的工作应当是将某一企业的财务数据放在产业经济、证券等资本市场大环境中进行多方对比,深入分析,将财务数据与企业的战略联系起来考察现有的优势和劣势,并科学地评估企业的盈利能力和风险。

-财务分析

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[QQ:775191930],通知给予删除