国防实力对于保障国家安全很重要,因而国防军工板块一直都是市场看重的。军工的题材不是那么好概括的,在它细分领域中还有不少值得我们了解的优质企业,下面就跟大家介绍一下军工板块中航天装备领域的优质企业--景嘉微。

认识景嘉微前,我整理好的军工行业龙头股名单分享给大家,还不赶紧领取一下:宝藏资料:军工行业龙头股名单

一、从公司角度来看

公司介绍:景嘉微的主要业务是可靠军用电子产品的研发、生产和销售,主要涵盖的产品是图形显控、小型专用化雷达领域的核心模块及系统级产品。公司一直致力于高可靠电子产品的研究开发,目前在国内图形显控领域,公司一直掌控着最前沿的技术。

了解完公司之后,接下来我们来看看公司比较突出的地方~

优势一:研发实力积淀深厚,市场竞争优势明显

公司较早开始进行技术积累是在微波射频和信号处理方面,在空中防撞雷达、主动防护雷达及弹载雷达微波射频前端等小型专用化雷达领域具有技术优势。以图形处理芯片相关产品及小型专用化雷达产品作为中心,公司接连不断的加大研发投入,同时多吸引一些高端人才的加入,持续改进员工结构。

目前我国新研制的绝大多数军用飞机的图形显示模块均是出产于该公司,另外,公司的产品还被广泛的应用在大量军用飞机显控系统的换代当中,公司图形显控模块在军用飞机市场中有明显的优势并且占据主导地位。

优势二:先发优势,业绩持续高增长

遭受信创市场逐步放量、下游囤货等的较大影响,GPU芯片供不应求,公司的芯片领域产品放量增长、毛利率提升。国防信息化的市场需求量还是相当巨大的,小型专用化雷达领域产品收入稳定增长。在小型专用化雷达领域当中,公司是有一定程度的先发优势的,研发了以主动防护雷达、测速雷达等系列雷达产品和包括自组网在内的系列无线通讯相关系统级产品,一直在为祖国的军工信息化建设贡献自己的力量。

由于字数限制,其他与景嘉微的深度报告和风险提示有关的内容,全都在这篇研报当中了,大家都可点击查看噢:【深度研报】景嘉微点评,建议收藏!

二、从行业角度来看

在"十四五规划"中,我国提出"2027年实现建军百年奋斗目标"的计划,信息化发展会成为军队现代化建设的目标,预计未来中国国防信息化行业的市场规模将持续增加。从"十四五"期间的武器装备列装放量当中,公司有望享受到发展的红利。

三、总结

总体来讲,我觉得景嘉微公司作为航空装备领域的龙头企业,有希望在行业增长可观的背景下迎来高速成长。然而文章没有实时性,想知道景嘉微未来行情是什么样的话,不妨点击这个链接,有专业的投顾帮你诊股,看下景嘉微现在行情是否到买入或卖出的好时机:【免费】测一测景嘉微还有机会吗

应 时间:2021-09-03,最新业务变化以文中链接内展示的数据为准,请点击查看

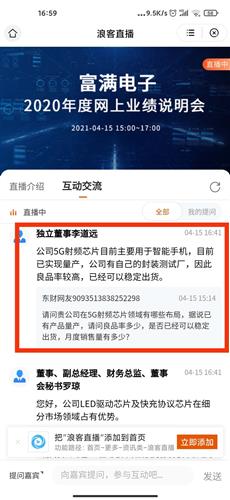

富满微股票挺好,看网友们说,常常供不应求。富满微(富满电子) 主营:公司主营是芯片的设计研发、封装、测试和销售。其中主要包括lED灯、LED控制及驱动类芯片(占比59.17%),以及电源管理类芯片(26.51%),两者合计占比超过85%,其他类芯片包括MOSFET类芯片占比相对较少。拓展资料:简单介绍下驱动芯片:作为LED器件中不可或缺的核心部件,其控制着LED的发光线性度,降低功率、提高寿命,同时解决整体方案的电磁兼容等关键因素。驱动芯片采用高精度的电压和电流控制,自适应调整电流的大小,形成完整的光谱结构,驱动芯片可以通过协议控制多个发光二极管阵列,满足使用者的所有调控需求,从而实现LED自适应光学、色温、色彩、传输等一系列功能,对整机的性能有着重要影响,被誉为LED器件的“大脑”。公司聚焦LED直显驱动C市场,同时拥有照明和智慧景观。 上游供给端方面:驱动芯片上游主要是晶圆。 2020年全球显示驱动芯片晶圆产能供给中,中国台湾地区产能份额约为61%,代表厂商包括台积电等;中国大陆地区约为13%,代表厂商主要包括中芯国际和华虹。 2021年年初,晶圆代工厂在海外市场和汽车行业的请求下,多次调整车用芯片生产优先级,同时,由于生产驱动芯片利润较低,和CSI、车规级MCU都已8英寸为主,产线存在互通性。其在产能抢单中不及CIS、车规MCU等高毛利率产品强势,进一步压缩了其可产能。 驱动芯片生产被置后以及投片量缩减,导致驱动芯片供给进一步紧张,显示驱动IC供应商已经开启涨价动作,涨幅高达20%-30%以上。 之后,台积电也传出开始调整8寸晶圆代工价格策略,锁定过去被视为“投片量相对小、但价格也较差”的驱动IC。2021年8月,台积电通知客户,其为显示驱动芯片供应商提供的12英寸晶圆制造服将提价15%-20%,这将导致驱动芯片厂商继续进行上调产品价格。根据TrendForce报道,部分晶圆厂已经停止2021年的接单,预计产能将紧缺至2022年。下游需求方面: 2020年Q3以来,国内复工复产以及海外LED照明订单回暖,以及MiniLED应用的快速增长,LED芯片行业景气度回升。 整体而言,从2020年Q3至今,LED驱动芯片涨价超过百分之30,主要是由供给端产能紧张影响导致的。在此大背景下,公司的驱动芯片毛利率虽然持续不断提高,并且下游需求旺盛,但是由于上游晶圆产能的持续紧张,公司的驱动芯片产能也受到一定的影响。 电源管路类芯片业务方面: 近年来,快充市场发展迅猛。一方面,随着智能手机其他功能日趋成熟,快充作为解决用户续航焦虑的利器开始成为智能手机的新卖点。传统的墙插和排插也逐步导入快充功能:另一方面,苹果等海外高端品牌开始取消手机充电器标配带来了巨大的第三方市场需求,而第三方市场以中国厂商为主,更有利于国产IC品牌导入。随着快充支持功率的增加,充电器内的半导体用量出现成倍提升。